Il farmacista ospedaliero ha un ruolo centrale nel sempre più rapido sviluppo dei servizi sanitari, contribuendo nelle organizzazioni sanitarie regionali in ambiti vastissimi, che riguardano soprattutto la gestione del farmaco e dei dispositivi, ma incidendo anche sulle sperimentazioni cliniche e sull’Health Technology Assessment, sulla logistica e sulle applicazioni di robotica. Inevitabilmente le impostazioni ed esperienze regionali mostrano uno scenario di differenti approcci e soluzioni su tutti questi temi, richiedendo quindi un luogo di possibile dialogo e sintesi per cercare di trovare punti di contatto nella evidente complessità. Proprio per favorire un confronto tra le esperienze d’eccellenza delle Farmacie ospedaliere delle varie Regioni italiane, si apre la prossima settimana a Torino il primo modulo di Masterpharm 2024 (28-31 maggio, DoubleTree Hilton Lingotto, Torino), un percorso formativo giunto alla sua terza edizione e coordinato da Francesco Cattel, direttore della struttura complessa di farmacia ospedaliera dell’Azienda Ospedaliera Universitaria Città della Salute e della Scienza di Torino.

«Siamo molto orgogliosi di arrivare a questa nuova edizione di Masterpharm – dichiara Cattel -. Il percorso che stiamo realizzando negli anni ci conferma non solo il successo del format, ma anche il riconoscimento del valore formativo dell’iniziativa. Uno dei punti di forza che abbiamo portato a casa dalle edizioni precedenti è stata la capacità di costruire una rete capillare di farmacisti provenienti da tutto il territorio nazionale. Questi professionisti hanno confermato il funzionamento vincente del nostro format: a differenza di un master tradizionale, Masterpharm infatti si sviluppa in momenti chiave distribuiti nell’arco dell’anno. Questo approccio ha permesso ai partecipanti di presentare le proprie esperienze e, di conseguenza, di assimilare quelle di altri colleghi, creando un effetto a cascata esponenziale. Possiamo così dire che con la crescita di Masterpharm, cresce anche la visibilità della farmacia ospedaliera italiana».

Ma quali sono le caratteristiche su cui è stato costruito il programma dell’evento di quest’anno? Nel 2024 il programma è sviluppato su due moduli principali: uno – nazionale e regionale – che viene avviato domani e uno previsto a novembre, con un’impostazione di dialogue meeting internazionale. La partenza è affidata ad una tre giorni di confronto tra Regioni: come mai questa volontà di far emergere le esperienze dei territori nell’ambito della gestione di farmaci e devices? «Abbiamo voluto dare estremo valore al concetto di benchmarking – risponde Cattel -. Spesso si dice che in Italia abbiamo ventuno Regioni e altrettanti servizi sanitari differenti. E dunque nel nostro programma abbiamo previsto un vero e proprio giro d’Italia professionale, partendo da tre regioni del Nord (Piemonte, Liguria e Lombardia), tre del Centro (Lazio, Marche e Abruzzo) e due del Sud (Campania e Sicilia). Nelle prime due giornate, ciascuna regione avrà a disposizione alcune microsessioni in cui presentare peculiarità ed eccellenze cliniche e farmaceutiche. Inoltre, ci sarà un momento di confronto con economisti di rilievo a livello nazionale che commenteranno il tema della sostenibilità dell’innovazione. L’idea per il Masterpharm 2025 è quella di coinvolgere proprio quelle regioni non incluse nell’agenda di quest’anno, assicurando così un ciclo continuo di confronto e miglioramento».

Il programma di Masterpharm 2024 vede quindi domani un’apertura con i saluti istituzionali da parte della Regione Piemonte e della Direzione regionale Sanità, oltre che dell’Università di Torino e delle Società Scientifiche SIFO e SIFACT, a cui seguiranno le letture magistrali di Nello Martini (Dove ci sta portando l’innovazione terapeutica) e Giovanna Scroccaro (Governance del farmaco tra AIFA e Regione). Le due giornate centrali dell’evento (29 e 30 maggio) offriranno il confronto intenso tra le esperienze di otto regioni sulle tematiche professionali centrali (innovazione e automazione, HTA e terapie geniche, molecular tumor board e alleanze professionali, antimicrobial stewardship e cronicità) mentre la giornata finale (31 maggio) sarà occupata da un ampio confronto su Governance e organizzazione farmaceutica che vedrà approfondimenti su farmacia come snodo dell’appropriatezza prescrittiva, gestione ospedale-territorio, automazione nel setting farmaceutico, nuova Rete Italiana di Dispositivovigilanza, esternalizzazione dei magazzini farmaceutici, logistica farmaceutica centralizzata.

È possibile racchiudere tutti gli argomenti affrontati nel programma in una sola “parola chiave” che sarà il fil rouge di Masterpharm24? «Certamente – risponde il direttore del corso -: possiamo condensare tutti i temi del programma in un solo valore guida: innovazione sostenibile. Questo concetto incarna non solo l’integrazione di nuove tecnologie e terapie avanzate, ma anche la necessità di una governance efficiente e di un approccio sostenibile che tenga conto delle implicazioni etiche, economiche e sanitarie delle pratiche farmaceutiche moderne».

Ma chi sono i partecipanti dell’evento torinese? La platea di Masterpham è abitualmente piena di giovani farmacisti ospedalieri (lo scorso anno erano oltre 120), ma la tre giorni pare non rivolgersi ormai più “solo” a loro… Lo conferma, Francesco Cattel: «È importante notare come in questi anni abbiamo assistito a un’evoluzione sostanziale nella composizione della platea. Se inizialmente Masterpharm è stato proposto come un’opportunità per l’integrazione culturale e la formazione dei giovani farmacisti ospedalieri, ad oggi è diventata anche un’importante occasione per i direttori delle farmacie delle aziende sanitarie e dei servizi farmaceutici. L’evento ha quindi ampliato la sua visione: non si tratta più solo di un evento di formazione, ma nell’ottica del confronto tra best practices, Masterpharm diventa un momento collettivo in cui trarre spunti per migliorare la pratica quotidiana delle farmacie ospedaliere. Questa trasformazione – conclude il Direttore dell’evento – ha portato a farci ridefinire Masterpharm come ‘quadrangolo della Farmacia Ospedaliera’, assimilandolo al concetto di quadrangolo oncologico o addirittura di quadrangolo della moda. In questo caso, i quattro angoli della nostra proposta sono: farmacia ospedaliera, innovazione, sostenibilità e governance. Questo approccio olistico e interdisciplinare riflette la complessità e la vastità delle sfide e delle opportunità che il settore della farmacia ospedaliera deve affrontare oggi».

Quanto impatta la sanità sull’ambiente? Quanto sono sostenibili le strutture ospedaliere italiane? Quanto il binomio ospedali e sostenibilità si sta concretizzando, anche alla luce degli obiettivi di sostenibilità globale – Sustainable Development Goals (SDGs), definiti dalle Nazioni Unite? Quali sono le criticità ambientali nelle strutture sanitarie pubbliche? Quanto impattano i consumi energetici nelle strutture sanitarie, pubbliche e private, e cosa è possibile fare per diminuire l’impatto dei gas climalteranti che ne derivano?

L’ossimoro per la salute

Non c’è solo la sostenibilità ambientale, conta anche quella sociale e quella economica

Sono tutte domande che, prima o poi, le direzioni generali devono porsi, al fine di non avere strutture di cura ‘ossimoro’, ovvero strutture che da una parte curino i cittadini e dall’altra contribuiscano alle emissioni inquinanti, concorrendo per il 4,4 % alle emissioni globali in atmosfera e influendo significativamente, con effetti avversi sulla salute, sulle patologie correlate all’inquinamento atmosferico. Le strutture ospedaliere e sanitarie contribuiscono in Italia con una quota di circa il 3,5% delle emissioni complessive di CO2. Anche il sistema sanitario, quindi, può contribuire alla transizione ecologica, attraverso la riduzione dei consumi energetici e l’adozione di pratiche sostenibili.

L’inchiesta di TrendSanità in quattro ospedali

Carlo Nicora

Sulla base dei dati sopra esposti, TrendSanità ha interloquito con direttori generali, ingegneri e direttori di settore, per far emergere un’istantanea su questi temi in quattro strutture, due private e due pubbliche, nel nord Italia e nel centro Italia. Mettiamo a fuoco il tema con Carlo Nicora, direttore generale dell’IRCCS Istituto Nazionale dei Tumori di Milano e Vicepresidente FIASO (Federazione Italiana Aziende Sanitarie e Ospedaliere). «Partiamo dal fatto che gli ospedali non si possono ‘chiudere’ e, a differenza dell’industria, gli ospedali non possono decidere quando e quanto consumare, quindi, alcune delle criticità possono essere sintetizzate in: aumenti dei costi degli approvvigionamenti causati dalla crisi energetica, (+92% nel periodo 2019-2022), inflazione su beni sanitari e non sanitari (+ 18%), oltre agli aumenti nell’ambito delle tecnologie, alla logistica e alla grave carenza delle materie prime».

Strutture vecchie e alti consumi

«L’Università Bocconi, continua Nicora, con il Rapporto OASI 2023 è andata a misurare il delta speso nel periodo 2017-2019, dove emerge che in quei tre anni, l’energia è costata 53 milioni in più, pari al 3%, lo stesso delta speso nel periodo 2019-2022 ha visto un incremento di un miliardo e mezzo, pari al 92% in più. Questa situazione è ricaduta sulle strutture sanitarie nazionali, ma il cittadino e il paziente non se n’è accorto perché il Governo e le Regioni hanno contribuito a ricoprire questi aumenti dei costi. A questo punto, le domande che sorgono spontanee sono: sarà garantita la sostenibilità del sistema nel post emergenziale e i finanziamenti straordinari si trasformeranno in ordinari? Inoltre, la metà delle strutture delle Aziende sanitarie hanno più di 50 anni e quasi un terzo è stato costruito circa 75 anni fa. Ciò influisce indirettamente sui consumi e di conseguenza sulla sostenibilità ambientale: infatti, il patrimonio ormai vetusto delle strutture e degli edifici sanitari è così composto: l’82% del patrimonio delle strutture sanitarie di proprietà delle Aziende del Servizio Sanitario Nazionale ha più di 30 anni, il 57% delle costruzioni è stato realizzato prima del 1970 e il 27% delle costruzioni è stato realizzato prima del 1946».

Consumi energetici alle stelle: cosa fare?

«Un indirizzo preciso viene esplicitato dai CRE (Contratto di Rendimento Energetico o di Prestazione Energetica) laddove si sostiene che “il CRE si pone come modulo contrattuale privilegiato per ottenere più elevati livelli di efficienza energetica e per raggiungere gli obiettivi definiti dal Piano Nazionale Integrato per l’Energia e il Clima (PNIEC) per il 2030”. FIASO, nella convention di novembre del 2023, ha evidenziato l’opportunità per le Aziende sanitarie di sottoscrivere “Contratti di Rendimento Energetico o di Prestazione Energetica” come strumenti per ridurre i costi energetici e migliorare la sostenibilità ambientale delle strutture sanitarie» spiega ancora Nicora.

Interventi di efficientamento energetico

«I CRE o CPE sono strumenti contrattuali che prevedono l’intervento di una società di servizi energetici (ESCO) per realizzare interventi di efficientamento energetico delle strutture sanitarie, come l’installazione di sistemi di cogenerazione, isolamento termico degli edifici, sostituzione dei vecchi impianti con nuovi a basso consumo, ecc… Il coinvolgimento di società di servizi energetici (ESCO) può essere una soluzione più celere rispetto ad altre opzioni, poiché queste società sono specializzate nell’efficientamento energetico e possono fornire una vasta gamma di servizi in questo campo, tra cui analisi di fattibilità, progettazione, realizzazione e monitoraggio degli interventi. Grazie a questi interventi, le Aziende sanitarie possono ridurre i costi sostenuti per l’energia e migliorare l’efficienza energetica degli edifici, contribuendo così alla riduzione delle emissioni di gas serra e alla promozione della sostenibilità ambientale. Inoltre, l’adozione di soluzioni di efficientamento energetico può contribuire a migliorare la qualità dell’assistenza sanitaria attraverso il miglioramento del comfort termico degli ambienti, la riduzione del rumore e dell’inquinamento acustico in genere e l’aumento della sicurezza degli impianti», aggiunge il Vicepresidente di FIASO.

A Milano la digitalizzazione aiuta la sostenibilità

Con il ritiro dei referti on line si tutela l’ambiente e si riparmiano fino a 1,6 miliardi di euro

«L’emergenza sanitaria da SARS-CoV-2ha visto nel 2020 una fortissima spinta all’impiegodelle tecnologie digitali per il mantenimento del contatto tra pazienti ed equipe dell’Istituto (il 35% circa dell’utenza proviene da fuori Regione Lombardia), oltre quanto già non avvenisse in precedenza, sottolinea il Direttore generale dell’Istituto Tumori. Gli strumenti di uso quotidiano (telefono, e-mail, videochiamate, ecc…) sono stati il primo mezzo con cui i pazienti hanno potuto trasmettere referti di visite ed esami per far sì che lo specialista potesse, anche a distanza, verificare lo stato di salute dei pazienti (tipicamente in follow-up o in controllo dopo trattamenti effettuati in Istituto). Un esempio che definisce l’entità del problema: l’Osservatorio Innovazione Digitale in Sanità (Politecnico MI e Doxapharma) nel 2022 ha svolto una ricerca su oltre 2000 cittadini ha stimato che per il ritiro dei documenti clinici (ad esempio i referti): i cittadini che si recano di persona presso la struttura sanitaria sono 80% di coloro che hanno ritirato almeno un documento clinico nell’ultimo anno e il tempo medio per ritirare il referto è pari a 45 minuti. Se i cittadini ritirassero i referti in farmacia sarebbe di 20 minuti, mentre via Web nel caso di download dei referti basterebbero 5 minuti. Inoltre, ipotizzando che il costo-tempo cittadino sia di 20,4 €/ora, sono stati calcolati scenari con due step di introduzione del digitale: se la metà dei cittadini ritirasse online i referti (25% in farmacia e 25% on line di persona) l’impatto economico sarebbe di 1,1 mld di euro, nell’ipotesi che ciascun cittadino che accede al servizio effettui cinque ritiri all’anno; se l’80% dei cittadini effettuasse il ritiro online, il 10% in farmacia e il 10% di persona arriveremmo a 1,6 mld di euro. Ipotizzando inoltre, simili analisi per quanto riguarda gli altri servizi, potremmo ottenere complessivamente: 1,1 miliardo di euro per l’accesso a informazioni su prestazioni e strutture sanitarie, 1,4 miliardi di euro per la prenotazione di visite ed esami e 1 miliardo di euro per il pagamento di visite ed esami. Dietro a questa valutazione del tempo e del risparmio di costi è facile immaginare la ricaduta sulla sostenibilità ambientale», conclude Nicora.

A Roma centrale di cogenerazione e fotovoltaico

Marco Elefanti

«Le azioni attuate dal Policlinico, nella ricerca di sostenibilità partono da lontano – dice Marco Elefanti, direttore generale della Fondazione Policlinico Universitario Agostino Gemelli IRCCS di Roma –. Per quanto riguarda l’ambiente nei primi anni 2000 fu realizzata una centrale di cogenerazione, tra le prime del genere al servizio di un grande ospedale, che ha consentito, da subito, di essere indipendenti dai fornitori di combustibili fossili e di energia, e cogenerando, con livelli elevati di efficienza energetica, calore, aria ed energia. Successivamente, in tempi più recenti, abbiamo sviluppato un progetto che ci sta portando a installare pannelli fotovoltaici sui tetti delle strutture che lo consentono, inoltre, abbiamo da poco avviato un piano di trasformazione integrale a led di tutti i punti luce interni all’Ospedale che si concluderà entro 24 mesi».

Guardando alla sostenibilità sociale

«Sul piano sociale (pensando alle 3 direttrici ESG della sostenibilità) siamo per nostra natura sensibili e orientati. Nel 2017 abbiamo realizzato la ‘villetta delle Misericordia’, per esempio, dove, in cogestione con la Comunità di Sant’Egidio, ospitiamo tutte le notti una quindicina di persone senza fissa dimora che in passato restavano nei corridoi dell’Ospedale. Inoltre, il fondo di solidarietà a cui partecipano, come donatori, in misura diversa tutti i dipendenti, ci permette di sostenere le cure e l’alloggio a Roma di famiglie di pazienti con gravi difficoltà economiche provenienti dal nostro Paese o dall’estero. Sul piano della governance è orientata a garantire da un lato, la nostra natura no profit con un assetto di Fondazione e meccanismi per il reinvestimento di margini e risorse finanziarie in stretta coerenza con le finalità del Policlinico e dall’altro lato siamo dotati di regole e meccanismi di controllo che ci equiparano a tutte le organizzazioni che operano all’insegna della compliance e migliori prassi di efficace accountability come bilanci certificati, modello organizzativo e odv, accreditamento Joint Commission International, ecc…».

Impatto pesante per scelte architettoniche anni ‘90

Raoul Paolini

Raoul Paolini, Direttore dell’ufficio tecnico di IFO – Istituti Fisioterapici Ospitalieri IRCCS, che comprende l’Istituto Nazionale Tumori Regina Elena e l’Istituto Dermatologico San Gallicano, ad indirizzo monospecialistico, oncologico e dermatologico, spiega: «La struttura del complesso ospedaliero risale a metà degli anni novanta: i materiali utilizzati durante la costruzione non avevano certo le caratteristiche richieste oggi per un adeguato isolamento termico e questo, unito alle scelte architettoniche fatte a suo tempo (per esempio le ampie vetrate sostenute da telai in alluminio che caratterizzano la facciata meridionale ma anche i vari corpi di fabbrica che si sono aggiunti nel tempo) rende, in particolare, la gestione dei consumi energetici particolarmente problematica. Nel corso degli anni tuttavia vari provvedimenti (unitamente alla continua manutenzione) finalizzati al miglioramento dell’efficienza energetica, si sono succeduti: è stato migliorato l’isolamento delle vetrate con apposite pellicole, sostituite apparecchiature obsolete per la produzione di calore e di freddo con altre a miglior rendimento, sottoscritti contratti più vantaggiosi dal punto di vista dei costi diretti delle fonti energetiche (gas ed energia elettrica)».

Interventi per ridurre i TEP (tonnellate equivalenti di petrolio)

«Anche in questi giorni abbiamo in corso interventi importanti: sono state sostituite due caldaie con modelli ad alto rendimento, oltre il cinquanta per cento dell’illuminazione interna e perimetrale è già stata sostituita con LED a bassissimo consumo (la sostituzione prosegue via via che le lampade esistenti si esauriscono), sono in corso di installazione due pompe di calore per il preriscaldo dell’acqua calda sanitaria alimentate da pannelli fotovoltaici (il cui cantiere sarà avviato entro il mese corrente): queste attività congiunte consentiranno di risparmiare, entro gennaio 2025, 232 TEP (tonnellate equivalenti di petrolio) per anno. È in corso di installazione un nuovo aggiornato del sistema domotico per la supervisione degli impianti (termici, meccanici, elettrici e di illuminazione) che ha tra gli obiettivi anche quello di incrementare l’efficienza complessiva degli stessi. Stiamo altresì predisponendo una campagna di sensibilizzazione rivolta al personale degli IFO riguardo il risparmio energetico, in particolare per uso accorto e responsabile dell’illuminazione sia degli ambienti sanitari che di quelli amministrativi» spiega Paolini.

Torniamo a Milano con l’ospedale del futuro

«L’IRCCS Galeazzi Sant’Ambrogio è stato definito l’ospedale del futuro perché segue i tre valori cardine del Gruppo San Donato. L’umanizzazione delle cure, l’innovazione e la sostenibilità». Così afferma l’ingegner Salvatore Bruno, energy manager del Gruppo San Donato e amministratore delegato della GKSD Esco Srl, società di servizi energetici e consulenza in ambito ESG del Gruppo GKSD. La struttura del Galeazzi Sant’Ambrogio, si sviluppa in verticale, fatto che permette lo spostamento tra i reparti in tempi estremamente ridotti».

Geotermia e teleriscaldamento

Salvatore Bruno

«Nelle scelte progettuali e in fase di realizzazione dell’IRCCS effettuato da GKSD Edile del Gruppo GKSD l’attenzione maggiore è stata posta sugli aspetti energetici adottando soluzioni che ne permettono l’autoproduzione come: un impianto fotovoltaico, impianti di cogenerazione e trigenerazione cioè, in grado di produrre contemporaneamente ed efficientemente elettricità, calore e freddo. Inoltre, utilizziamo la geotermia e pompe di calore che sfruttano l’energia termica della falda. Infine, come ulteriore fonte di energia rinnovabile utilizziamo il teleriscaldamento alimentato dal calore prodotto da un termovalorizzatore. L’allacciamento al teleriscaldamento rappresenta un elemento di sostenibilità rilevante, non solo perché consente l’utilizzo di energia rinnovabile, ma perché costituisce un’applicazione di economia circolare ed infine, conclude l’ingegnere, perché l’estensione della rete di teleriscaldamento voluta e finanziata da GSD agevolerà in futuro l’allacciamento di altre utenze e strutture vicine all’IRCCS che potranno beneficiare di un’infrastruttura già realizzata» spiega Bruno.

C’è molto da fare, ma la strada è segnata

Agire per gli obiettivi di sviluppo sostenibile che indica l’Organizzazione delle Nazioni Unite significa anche andare verso la transizione ecologica di tutte le strutture ospedaliere in Italia e in tutto il mondo, verso la digitalizzazione e verso la sensibilità sociale ed economica. Quest’anno, l’overshoot day è caduto il 19 maggio. Significa che da qualche giorno siamo in debito ecologico con la terra. Agire per il cambiamento è urgente, non sarà facile, ma non impossibile, gli strumenti ci sono, la formazione a tutti i livelli diventa però necessaria, con un cambiamento culturale alla base. È una sfida che abbiamo di fronte ed i benefici sono per tutti: avere delle strutture ospedaliere che curino e che non contribuiscano alle emissioni climalteranti; qualcuno lo sta già facendo come abbiamo visto in questa inchiesta in che modo. Altri si accoderanno. C’è molto da fare, ma la strada è segnata.

Continua la crescita della spesa per sanità digitale in Italia, che nel 2023 è stata pari a 2,2 miliardi di euro (+ 22% rispetto al 2022). La cybersecurity si conferma, come l’anno scorso, al primo posto tra le priorità per le aziende sanitarie. Fondamentali anche la Cartella Clinica Elettronica (CCE) e i sistemi di integrazione con sistemi regionali e/o nazionali.

Stabili i tassi di utilizzo della Telemedicina. Il 35% dei medici specialisti, coinvolti nella ricerca, e il 43% dei Medici di Medicina Generale (MMG), coinvolti grazie alla collaborazione con la FIMMG, afferma di aver utilizzato servizi di Televisita e rispettivamente il 33% e il 35% ha fatto ricorso al Telemonitoraggio. Dati sostanzialmente in linea con l’anno scorso, manca infatti la spinta che dovrebbe essere portata dal PNRR, con le nuove piattaforme regionali.

Nell’ultimo anno il 35% dei medici specialisti e il 48% dei MMG hanno fatto accesso al Fascicolo Sanitario Elettronico, strumento considerato utile dal professionista: riduce il tempo necessario per reperire le informazioni (per il 70% degli specialisti e il 65% dei MMG) e semplifica la lettura dei documenti scambiati (70% degli specialisti e il 60% dei MMG). Inoltre, fornisce informazioni critiche per la gestione del paziente in situazioni di emergenza (68% degli specialisti e 60% dei MMG) e permette di prendere decisioni più personalizzate e basate sull’intera storia clinica del paziente (68% e 53%).

Aumenta l’interesse per l’intelligenza artificiale. Per una gran parte del personale sanitario l’AI potrà essere un valido supporto per le proprie attività. Secondo il 72% degli specialisti e il 70% dei MMG potrà rafforzare le capacità di accuratezza e personalizzazione delle cure. Per il 55% degli specialisti e il 66% dei MMG potrà rendere più sostenibili le attività di monitoraggio di un elevato numero di pazienti cronici.

Sei pazienti su dieci (62%), coinvolti nella ricerca svolta in collaborazione con Alleanza Malattie Rare, APMARR, FAND, FederASMA e Onconauti, dichiarano che, se usata con prudenza, l’AI possa portare più benefici che rischi e che possa aiutare il medico nel prendere decisioni più precise e rapide (58%). Tra le preoccupazioni dei medici, invece, emerge il rischio che l’automatizzazione di alcune attività possa condurre a errori (55% degli specialisti e 59% dei MMG) e che l’introduzione dell’AI nella pratica clinica possa diminuire il valore del giudizio clinico basato sull’esperienza professionale (53% e 56%).

Il 29% degli specialisti, il 34% degli infermieri (coinvolti nella ricerca in collaborazione con FNOPI) e ben due terzi dei MMG ha poi utilizzato soluzioni di AI generativa (GenAI) per ricercare informazioni scientifiche. Il 22% degli italiani ha utilizzato ChatGPT almeno una volta nell’ultimo anno. Il 23% di questi l’ha usato per cercare informazioni su prevenzione e stili di vita, il 19% su problemi di salute e il 15% su farmaci e terapie. Nel 40% dei casi l’utente che si è rivolto a ChatGPT in cerca di informazioni sulla salute afferma che le informazioni trovate hanno consentito di ridurre le comunicazioni con il medico.

“Il nostro Paese è ormai entrato nel cuore dell’attuazione degli interventi previsti per la Sanità digitale nel PNRR – afferma Mariano Corso, Responsabile Scientifico dell’Osservatorio Sanità Digitale -. Il suo impatto sulla spesa per la Sanità digitale deve però ancora manifestarsi appieno: se per alcune azioni, come quelle relative alla digitalizzazione delle strutture ospedaliere si è già avuta una forte accelerazione dei progetti, gran parte delle risorse deve ancora essere “messa a terra”. Il 63% delle strutture sanitarie, nonostante l’aumento nella spesa complessiva, vede ancora la disponibilità di risorse economiche come la barriera più significativa all’innovazione digitale. Tra gli altri ostacoli maggiormente percepiti troviamo anche quest’anno la limitata cultura per il digitale (43%) e la mancanza di competenze per l’utilizzo degli strumenti (40%), oltre all’integrazione dei nuovi strumenti con i sistemi informatici già presenti nelle strutture (41%)”.

Gli ambiti prioritari di sviluppo

“In linea con lo scorso anno,la cybersecurity si conferma l’ambito di innovazione con la priorità più alta per i decisori delle strutture sanitarie – afferma Paolo Locatelli, Responsabile Scientifico dell’Osservatorio Sanità Digitale – anche in conseguenza dell’incremento di attacchi informatici subiti dalle aziende e dalle istituzioni sanitarie negli ultimi mesi. Si confermano fondamentali, inoltre, la Cartella Clinica Elettronica e i sistemi di integrazione con sistemi regionali e/o nazionali, coerentemente con gli obiettivi di digitalizzazione degli ospedali – abilitati anche degli accordi quadro gestiti da CONSIP – e di integrazione – definiti dal PNRR. Per la Cartella Clinica Elettronica, che ancora oggi nel 35% degli ospedali non è una soluzione diffusa in tutti i reparti, emerge una tendenza significativa all’adozione di soluzioni fornite a livello regionale o sovra-aziendale: più della metà delle aziende sanitarie che intendono introdurla nel corso del 2024 seguirà questa strada”.

Telemedicina

L’erogazione di prestazioni di Telemedicina è ancora occasionale: tra coloro che hanno già utilizzato la Televisita, il 62% dei medici specialisti e il 46% dei MMG lo ha fatto poche volte al mese. A questo si aggiunge che la maggior parte dei medici specialisti utilizza ancora strumenti non dedicati all’uso sanitario per erogare tali servizi e che non sono quindi adeguati allo scambio di dati sanitari (46%), dimostrando quindi una limitata maturità dei servizi erogati dal punto di vista tecnologico.

“La maturità dei servizi di Telemedicina dipende non solo da fattori strettamente tecnologici – spiega Deborah De Cesare, Direttrice dell’Osservatorio Sanità Digitale -, ma anche da elementi organizzativi, che devono essere sviluppati in modo coerente e organico e che ad oggi presentano lacune rilevanti. Infatti, tra coloro che hanno già utilizzato strumenti di Telemedicina, solo il 10% afferma che nella struttura sanitaria di riferimento sono stati definiti i ruoli che concorrono all’erogazione dei servizi e solo il 24% è stato formato sull’utilizzo di queste soluzioni”.

Nell’ultimo anno solo l’8% dei pazienti ha utilizzato servizi di Televisita con lo specialista e l’11% di Telemonitoraggio dei parametri clinici, ma con un livello di interesse futuro ad utilizzare questi servizi vicina all’80%. “A fronte di un’adozione ancora limitata della Telemedicina da parte dei pazienti occorre identificare e fare leva sui driver che possano promuoverne una maggiore diffusione – afferma Cristina Masella, Responsabile Scientifico dell’Osservatorio Sanità Digitale -. I pazienti che non hanno utilizzato servizi di Telemedicina sarebbero più propensi a farlo se questi consentissero di migliorare la relazione con il medico (87%), di risparmiare tempo (86%) e se permettessero di evitare di muoversi da casa, in condizioni di difficoltà (88%). Identificare e far leva sui principali driver consentirà di progettare e promuovere servizi in modo appropriato, trasformando la propensione mostrata dai pazienti in effettiva adozione.”

Fascicolo sanitario elettronico

Sebbene la disponibilità di informazioni sul FSE sia ancora limitata, aumentano i cittadini, intervistati in collaborazione con Doxa Pharma, che vi hanno fatto accesso (41% vs il 35% rilevato lo scorso anno), anche a fronte di una sempre crescente consapevolezza dei vari attori che entrano in contatto con il paziente e che possono suggerirne l’utilizzo, oltre che a campagne informative mirate. A livello aziendale, invece, una percentuale ancora rilevante di strutture sanitarie non alimenta il FSE con i dati raccolti e spesso, quando queste informazioni sono rese disponibili, sono caricate in formato non strutturato. L’eterogeneità o addirittura la mancanza di soluzioni di supporto digitale dei processi clinici nelle strutture sanitarie, tra cui in primis la Cartella Clinica Elettronica, rimane quindi un ostacolo rilevante per una piena alimentazione del Fascicolo Sanitario Elettronico.

Intelligenza Artificiale

Nei primi mesi del 2023 circa un medico su 10 aveva usato Chatbot basati su AI per ricercare informazioni scientifiche; a un anno di distanza, circa il 29% degli specialisti, il 34% degli infermieri e ben due terzi dei MMG affermano di aver utilizzato GenAI per tale scopo. “Una quota non trascurabile di cittadini che hanno utilizzato ChatGPT ha cercato informazioni su prevenzione e stili di vita (23%) problemi di salute (19%) o su farmaci e terapie (15%): è quindi fondamentale la sicurezza degli utenti nell’utilizzo di questi strumenti – afferma Chiara Sgarbossa, Direttrice dell’Osservatorio Sanità Digitale -. Se lo scorso anno il fenomeno di ChatGPT assumeva quasi il carattere di bolla mediatica, oggi è ormai evidente come la sensibilità sul tema sia aumentata tra professionisti sanitari e cittadini. È inoltre molto elevato l’interesse dichiarato dai professionisti a utilizzare in futuro altre applicazioni di questa tecnologia, ad esempio come supporto alle decisioni cliniche e assistenziali o per la produzione di referti e di documentazione clinico-amministrativa”.

Competenze dei cittadini

Sono quattro le aree di competenze che il cittadino-paziente dovrebbe sviluppare per utilizzare in modo efficace gli strumenti di Sanità digitale:

Digital Literacy, competenze tecniche relative alle funzionalità degli strumenti digitali utilizzati (es. utilizzare lo smartphone, le App di messaggistica, ecc…)

Digital Soft Skills, capacità necessarie per comunicare e condividere informazioni efficacemente attraverso canali digitali

Health Literacy, abilità necessarie per ricercare, elaborare e comprendere informazioni basilari per prendere decisioni informate sulla propria salute

eHealth Skills, competenze per utilizzare in modo autonomo e consapevole le tecnologie digitali nella gestione della salute personale.

Il 64% dei medici specialisti e il 67% dei MMG e degli infermieri ritengono che per i propri assistiti sia prioritario lo sviluppo della Health Literacy, seguita dall’area delle Digital Soft Skills (circa il 60% dei professionisti). Anche gli stessi cittadini identificano queste come le aree più critiche, per le quali dichiarano ad oggi le lacune più significative.

“Nonostante i gap formativi da colmare, gli italiani sottolineano la volontà di utilizzare sempre di più il digitale come canale preferito per accedere ai servizi sanitari (72%) – afferma Emanuele Lettieri, Responsabile Scientifico dell’Osservatorio Sanità Digitale -. Insieme al canale online, primeggia anche la farmacia (72%), seguita da altri luoghi vicini al domicilio (es. uffici postali, banche, ecc.) (48%). Avere a disposizione in modo sempre più ricco e completo l’accesso ai servizi sanitari direttamente “a casa propria” o vicino ad essa, risulta una condizione ritenuta sempre più essenziale dai cittadini italiani. È auspicabile che proprio questa spinta, unita a una crescente consapevolezza della improrogabile necessità di andare verso una sanità economicamente e socialmente sostenibile, possa portare il nostro Paese verso un’adozione più decisa e coerente di un modello di Sanità connessa”.

I Peripheral Intra-Venous Catheter (PIVC) rappresentano i dispositivi di accesso venoso maggiormente utilizzati nella pratica clinica e nei differenti setting ospedalieri grazie alla loro facilità di inserimento/rimozione e al basso costo. Si stima che fino al 70% dei pazienti ospedalizzati necessiti di PIVC durante la degenza [1].

Come per tutti gli accessi venosi, anche per i PIVC la procedura di posizionamento e il loro mantenimento in sede sono soggetti a complicanze, variabili tra il 30 e il 69% dei casi [1]. L’elevata incidenza di complicanze, minori rispetto a quelle che si registrano per i cateteri venosi centrali (CVC), concorre al “fallimento del catetere”.

Il processo di inserzione degli accessi vascolari può migliorare le proprie performance introducendo la medicazione di fissaggio I.V. con antimicrobico?

Le cause includono: flebite delle vene superficiali dovuta a contaminazione batterica e/o danno chimico e/o danno meccanico e/o ostruzione locale del flusso sanguigno; parziale dislocazione del catetere con associata infiltrazione/stravaso dell’infuso nei tessuti circostanti; occlusione del lume del catetere; infezioni localizzate o sistemiche.

Le infezioni catetere correlate (CRI – Catether Related Infection) e le infezioni del flusso sanguigno (BSI – Blood Stream Infection) sono considerate alcune delle principali cause che conducono a fallimento del catetere [2]. Le CRI comprendono tutte le infezioni dell’exit-site, del tunnel e della tasca del catetere. Le BSI vengono più precisamente denominate CRBSI (Catheter Related Blood Stream Infection) quando si riferiscono a infezioni del sangue clinicamente e microbiologicamente correlate al catetere attraverso esami di laboratorio. I tassi di incidenza variano da 0,5 a 0,7 BSI associate a PIVC per 1.000 giorni-catetere [2]. La mortalità complessiva a 30 giorni segnalata per PIVC-BSI varia dall’11% al 13,2% [2]. Una medicazione e un fissaggio efficace garantiscono l’adesione del catetere alla cute e il mantenimento della posizione in situ, prevenendo possibili complicanze e fornendo una barriera fisica tra l’exit-site e l’ambiente, riducendo così la probabilità di sviluppare infezioni.

Tra le recenti innovazioni, per una migliore gestione dei cateteri venosi periferici, sta emergendo la tecnologia Tegaderm™ CHG (nel seguito medicazione di fissaggio I.V. con antimicrobico o medicazione di fissaggio I.V. con CHG), perché:

è trasparente e consente una corretta ispezione dell’exit-site;

garantisce il fissaggio grazie al bordo rinforzato in tessuto non tessuto sterile, progettato per ridurre al minimo i movimenti;

presenta l’antimicrobico clorexidina gluconato (CHG) al 2%, all’interno della matrice collosa, con rilascio di circa una settimana.

Tuttavia, nonostante i benefici sotto il profilo tecnico, l’utilizzo della medicazione di fissaggio I.V. con antimicrobico non risulta essere standardizzato nella pratica clinica. L’obiettivo dell’indagine proposta è quindi quello di valutare, in un’ottica multidimensionale, l’impatto del suo utilizzo introducendolo nella pratica clinica, generalmente rappresentata da uno Standard of Care (SoC), quale la medicazione sterile adesiva in poliuretano semipermeabile trasparente.

Metodi

Per poter rispondere alla policy question: “Il processo di inserzione degli accessi vascolari può migliorare le proprie performance introducendo la medicazione di fissaggio I.V. con antimicrobico?”, è stata condotta una valutazione di Health Technology Assessment (HTA), assumendo il punto di vistadella A.O.U. Città della Salute e della Scienza di Torino e considerando un orizzonte temporale di 12 mesi.

La valutazione è stata condotta attraverso la disamina delle dimensioni derivanti dai modelli maggiormente utilizzati in sede di assessment di tecnologia sanitaria, rappresentati dal Core Model di EUnetHTA [3] e dall’AdHopHTA [4].

Differenti fonti di dati sono state utilizzate per l’assessment:

evidenze derivanti dalla letteratura, per il reperimento delle informazioni evidence-based di sicurezza e di efficacia

dati di real-life derivanti dalla struttura coinvolta, per la definizione dei potenziali benefici economici ed organizzativi della medicazione di fissaggio I.V. con CHG rispetto a SoC;

percezioni dei professionisti sanitari, mediante strutturazione e somministrazione di questionari qualitativi.

Analisi della letteratura: efficacia e sicurezza

L’analisi della letteratura scientifica è stata condotta seguendo il metodo PICO:

P: pazienti adulti di età ≥ 18 anni aventi un accesso venoso periferico in ambiente ospedaliero;

I: medicazione di fissaggio I.V. con antimicrobico o medicazione di fissaggio I.V. con CHG;

C: Standard of Care (SOC), rappresentato dalla medicazione sterile adesiva in poliuretano semipermeabile trasparente;

O: riduzione delle infezioni (CRBSI/CRI), riduzione complicanze).

Sono stati selezionati articoli pubblicati tra il 2018 e il 2023. Gli articoli risultanti da questa prima fase sono stati 47. Nella fase di inclusione/esclusione è stato definito che 44 articoli non fossero idonei perché non rispondevano al PICO o non presentavano dati di efficacia e sicurezza utili alla valutazione HTA. Dei tre studi selezionati, i due osservazionali [5, 6], valutati con la New Ottawa Scale, sono stati anch’essi esclusi avendo ottenuto rispettivamente punteggi pari a 3 e 4.

L’unico studio idoneo è stato l’RCT prodotto da Corley e colleghi [1], valutato attraverso la Jadad Scale con punteggio massimo. È stato necessario estendere la ricerca all’interno della Guida del NICE [7], poiché lo studio di Corley riportava dati di sicurezza ed efficacia solo inerenti alla tecnologia SoC. Il trial di Timsit[8], confermato dal punteggio ottenuto attraverso la valutazione con Jadad Scale, presentava al suo interno i dati necessari per la valutazione della tecnologia innovativa. Considerando però che Timsit [8] non presentava outcome inerenti ai PIVC, si è ragionato per analogia sui dati di questo studio che indaga sì la tecnologia innovativa, ma relativamente ai CVC.

La Tabella 1 mostra gli outcome clinici, in termini di efficacia e sicurezza, che derivano dall’uso per i PIVC della tecnologia innovativa rispetto allo SoC.

Complicanze locali durante la permanenza del catetere

Rossore

6,7%

Gonfiamento

3,8%

Cordoncino palpabile

3,8%

Dolore o tensione

13,5%

Perdita

4,8%

Caldo

1,1%

Dislocazione parziale

2,9%

Eventi avversi cutanei

Lividi

6,7%

Prurito

2,9%

Residuo di adesivo

3,9%

Lesione da pressione

1%

Tabella 1. Dati di efficacia clinica e di sicurezza estrapolati dagli studi

Impatti quantitativi: economico-finanziario, organizzativo e sociale

L’Azienda Ospedaliera di riferimento ha fornito i dati relativi al bacino reale di utilizzo della tecnologia; partendo dal consumo medio annuo di medicazioni per PIVC correlabili allo SoC (390.000 circa) e considerata la frequenza media di cambio pari a circa 2 per paziente, è risultata una stima di natura conservativa di circa 195.000 pazienti annui con necessità di utilizzo della tecnologia.

La valutazione della dimensione economico-finanziaria è partita dall’analisi di processo, così da poter poi procedere alla valorizzazione dello stesso, attraverso lo strumento dell’Activity Based Costing (ABC). Il processo, con utilizzo della medicazione di fissaggio I.V. con CHG e dello SoC, risulta il medesimo. La differenza principale risiede nell’occorrenza degli eventi avversi e nel numero di sostituzioni della medicazione (ipotesi guidata dalla letteratura scientifica e dalle linee guida internazionali).

Il dispositivo innovativo presenta un rapporto costo-efficacia migliore rispetto allo Standard of Care

A seguito della valorizzazione economica, è stato calcolato il rapporto costo-efficacia (CEV – Cost Effectiveness Value), sulla base del parametro efficacia relativo alle CRI, esaminato in termini positivi.

Il dispositivo medico innovativo (ossia la medicazione di fissaggio I.V. con antimicrobico) presenta un CEV migliore rispetto a SoC. Il valore dell’ICER (Incremental Cost-Effectiveness Ratio) negativo conferma che la medicazione di fissaggio I.V. con antimicrobico è vantaggiosa dal punto di vista economico poiché, rispetto alla SoC, presenta un livello di efficacia superiore a un costo inferiore. In Tabella 2 sono sintetizzati i risultati.

Medicazione di fissaggio I.V. con antimicrobico

SoC

Tassi di sostituzione durante il processo

2

1

Insorgenza di complicanze CRI

0,69%

2,11%

Assenza di complicanze CRI

99,31%

97,89%

Costo medio processo per paziente

12,30 €

14,35 €

CEV

14,659

12,383

ICER

-160,28

Tabella 2. Costo medio del processo per paziente e calcolo di CEV e ICER

Per condurre laBudget Impact Analysis (BIA) è stato necessario simulare scenari di implementazione della medicazione di fissaggio I.V. con antimicrobico, ipotizzando le percentuali attraverso una misurazione “in loco” del peso dei reparti sulla base del numero di pazienti assegnati, delle loro caratteristiche e della pratica clinica in uso (Tabella 3).

Scenario

Descrizione

Popolazione NO Medicazione di fissaggio I.V. con antimicrobico

Popolazione SI Medicazione di fissaggio I.V. con antimicrobico

Scenario basale

Situazione AS-IS, coincidente con le prassi cliniche attuali

195.000

0

Scenario 1 – 8%

Coinvolge tutti i reparti che eseguono Trapianti e l’Ematologia

179.400

15.600

Scenario 2 – 15%

Aggiunge Oncologia

165.750

29.250

Scenario 3 – 25%

Aggiunge Sale Operatorie di Urgenza, Rianimazione e Anestesia, Medicina d’urgenza

146.250

48.750

Tabella 3. Scenari di implementazione della tecnologia

Le analisi condotte mediante questionari somministrati ai professionisti sanitari hanno evidenziato che la tecnologia innovativa potrebbe impattare positivamente sulla riduzione del tasso delle infezioni, soprattutto nei reparti in cui vengono assistiti pazienti con patologie ematologiche, pazienti sottoposti a trapianto, oncologici e critici. Dall’analisi emerge che per avere il miglior vantaggio in termini economici risulta più conveniente implementare la nuova tecnologia seguendo lo Scenario 3 a cui corrisponde un risparmio di 100.043,11€ (Tabella 4), ipotizzando che a ciascuno scenario corrisponda l’estensione d’uso della tecnologia ai reparti indicati con relativo incremento percentuale d’utilizzo nella AO considerata.

Scenario

NO Medicazione di fissaggio I.V. con antimicrobico

SI Medicazione di fissaggio I.V. con antimicrobico

Impatto sul budget

Scenario basale

2.798.131,22 €

0,00 €

2.798.131,22 €

Scenario 1 – 8%

2.574.280,72 €

191.836,70 €

2.766.117,43 €

Scenario 2 – 15%

2.378.411,54 €

359.693,82 €

2.738.105,36 €

Scenario 3 – 25%

2.098.598,42 €

599.489,70 €

2.698.088,11 €

Tabella 4. Costo del percorso in base allo scenario

Relativamente all’impatto organizzativo, dall’analisi di processo è emersa una differenza nel minutaggio complessivo impiegato da un infermiere per la gestione del singolo paziente (19 minuti SoC versus 15 minuti per quanto concerne la medicazione di fissaggio I.V. con antimicrobico). Da questo punto di vista, è facilmente intuibile il beneficio organizzativo che la struttura sanitaria potrebbe ottenere alla luce dell’introduzione della nuova tecnologia in pratica clinica. Considerando la popolazione target e i differenti scenari oggetto di comparazione, la tecnologia innovativa produrrebbe un’ottimizzazione dei processi che vedrebbe nell’azienda di riferimento un risparmio totale di circa3.250 ore.

Per la dimensione sociale, nonostante la medicazione innovativa permetta di ridurre il tasso di cambio medicazione, questo non ha riportato un elevato impatto sul costo sociale perché non incide direttamente sulla durata della degenza e quindi non influisce sui costi legati alla mancata produttività del paziente e/o del caregiver.

Percezione dei professionisti

Al fine di valutare la percezione dei professionisti, sono stati somministrati dei questionari a otto infermieri esperti in accessi vascolari afferenti al CTO dell’A.O.U. Città della Salute e della Scienza di Torino e al Dipartimento riabilitativo di Fondazione Teresa Camplani di Cremona. I punteggi delle dimensioni derivati dai questionari somministrati sono riportati in Tabella 5 e si basano su una scala di valutazione variabile da un minimo di -3 (impatto molto negativo sulla dimensione indagata) ad un massimo di +3 (impatto molto positivo sulla dimensione indagata).

Dimensione

SoC

Medicazione di fissaggio I.V. con antimicrobico

NOTE

Sicurezza

1,17

1,36

La medicazione di fissaggio I.V. con antimicrobico risulta preferibile per il profilo di sicurezza generale per il paziente; riduzione delle complicanze cutanee.

SoC viene percepito preferibile per gli eventi severi e di moderata entità.

Efficacia

1,03

2,31

La medicazione di fissaggio I.V. con antimicrobico risulta avere un impatto significativamente positivo sulla riduzione di complicanze di natura infettiva oltre che per la tenuta sul fissaggio.

Equità

0,41

1,25

La medicazione di fissaggio I.V. con antimicrobico può avere un impatto positivo sul tempo e sulla qualità della degenza, sul processo per complicanze infettive e sui tempi di ospedalizzazione.

SoC viene percepito come maggiormente accessibile in termini di fruibilità all’interno delle UU.OO. di riferimento.

Sociale ed Etico

1,16

1,70

La medicazione di fissaggio I.V. con antimicrobico viene percepito come migliorativo per quanto attiene la soddisfazione del paziente, la qualità della degenza ospedaliera e la qualità della vita del paziente.

Legale

1,95

2,27

La medicazione di fissaggio I.V. con antimicrobico viene percepito come migliorativo in termini di assoggettamento al prezzo e di acquisizione di regolamentazione per il suo utilizzo.

Lo SoC invece viene percepito come superiore per quanto attiene la presenza di raccomandazioni.

Organizzativo breve periodo

-1,29

-0,78

La medicazione di fissaggio I.V. con antimicrobico viene percepito sempre come migliorativo, sia nel breve periodo (12 mesi) sia nel medio e lungo periodo (24-36 mesi). Soprattutto nel lungo periodo il know-how sulla tecnologia è aumentato, limando le difficoltà iniziali

Organizzativo lungo periodo

-0,62

0,53

Tabella 5. Percezione dei professionisti

Conclusioni

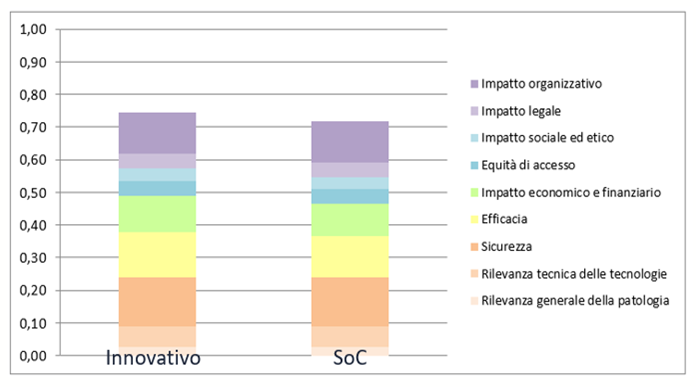

Dalla pesatura finale delle dimensioni la SoC ha ottenuto un valore lievemente inferiore (0,72) e prossimo a quello della tecnologia innovativa (0,74) (Figura 1).

Figura 1. Rappresentazione della pesatura finale

Entrambe le soluzioni risultano adatte alla pratica clinica e sono utilizzabili anche contemporaneamente all’interno delle strutture sanitarie.

Dal punto di vista clinico, l’adozione della tecnologia innovativa risulterebbe particolarmente indicata all’interno di quelle unità operative con pazienti che presentano fattori di rischio critici predisponenti allo sviluppo di sepsi con conseguenti esiti gravi.

La tecnologia innovativa è particolarmente indicata nelle unità operative con pazienti a maggiore rischio di sepsi

Nonostante vi sia contezza dell’importanza che va rivolta alla corretta gestione degli accessi vascolari, la cultura sui PIVC è a oggi meno sviluppata rispetto a quella sugli accessi venosi centrali. Tale dato è confermato dall’assenza, in taluni casi, di protocolli specifici (interni aziendali e/o regionali), e da procedure che variano spesso anche da reparto a reparto. Le evidenze raccolte potrebbero rappresentare uno stimolo per ulteriori analisi presso altre strutture aziendali, nonché per la conduzione di nuovi RCT finalizzati alla valutazione più attenta del profilo di sicurezza e di efficacia del dispositivo innovativo (medicazione di fissaggio I.V. con antimicrobico).

Sarebbe auspicabile disporre di raccomandazioni per l’introduzione della tecnologia innovativa, e PDTA armonizzati a livello aziendale e/o regionale, che supportino la pratica clinica nella corretta gestione dei PIVC all’interno delle differenti Unità Operative delle strutture ospedaliere.

È stata presentata la quinta edizione di Welfair, la fiera del fare Sanità che si terrà a Fiera Roma il 5, 6, 7 novembre 2024. «Welfair, organizzata da Fiera Roma ed Experience-Fare Sanità, ha di fatto introdotto un format originale tra gli eventi di settore: vuole, infatti, riunire gli attori e le attrici che partecipano alla filiera sanitaria dei singoli ambiti sociosanitari affinché possano confrontarsi in anticipo per promuovere i nuovi processi di innovazione e cambiamento. L’ambizione è mantenere la trama del confronto nel corso dell’anno tra un’edizione e l’altra, facendo sì che i rappresentanti della società scientifiche, decisori pubblici, aziende e terzo settore possano, assieme, trasformare il dibattito in azioni concrete di miglioramento» così spiegano gli organizzatori.

Presso il Salone degli Arazzi del Ministero delle Imprese e del Made in Italy, è stata presentata, quindi, Welfair – la fiera del fare Sanità. L’evento è stato realizzato nell’ambito della collaborazione tra Ministero delle Imprese e del Made In Italy e Associazione Esposizione e Fiere italiane per la valorizzazione dell’eccellenza del sistema fieristico italiano. Welfair 2024 la fiera certificata internazionale dedicata alla Sanità in Italia.

Ha aperto i lavori Federico Eichberg, Capo di Gabinetto MIMIT seguito dai Coordinatori scientificiEnzo Chilellie Giovanni Scapagnini. Da segnalare la partecipazione straordinaria del Vicesegretario Generale eDirettore Sociosanitario della Croce Rossa ItalianaPasquale Giacomo Morano e dell’Ammiraglio Ispettore Antonio Dondolini Poli, Capo del Corpo della sanità della Marina Militare.

“In 10 anni – ha detto Federico Eichberg – l’Italia è passata da 450 a 635 miliardi di export: il quinto Paese al mondo. Il Made in Italy è in crescita non solo nei settori tradizionalmente di successo per le eccellenze italiane, ma in un ampio spettro di attività che vanno dall’industria spaziale a quella farmaceutica, dalla cantieristica navale all’industria cinematografica. Il MIMIT vuole rappresentare la casa delle imprese, quindi un luogo dove le imprese si confrontano, dove gli stakeholder e le istituzioni ragionano su come far crescere l’eccellenza italiana. In questo contesto, la presentazione ufficiale di Welfair, la fiera del fare Sanità, è un’occasione particolarmente gradita per manifestare il sostegno del Ministero e promuovere un concetto nel quale crediamo molto: quello di One Health, cioè un’unica salute. C’è una salute della persona, c’è una salute dell’ambiente, c’è una salute della vita, c’è una salute del creato, che spetta a noi tutelare e promuovere”.

Da qui l’affinità con il modello di Welfair, la fiera che mira a portare cambiamento concreto attraverso il confronto tra tutti gli attori e le attrici per promuovere i nuovi processi che guideranno l’innovazione. A partire dall’innovazione organizzativa e di governance.

“Sulla sanità – ha spiegato, infatti, Enzo Chilelli, Coordinatore scientifico Welfair e presidente Comitato degli Esperti di Fare Sanità– si concentrano diversi fenomeni storici concomitanti che richiedono un profondo, ma non per questo necessariamente negativo, aggiornamento della governance. In primo luogo, la mancanza di risorse adeguate ci obbliga a semplificare: non potendo aggiungere investimenti né tagliare ulteriormente, l’unica cosa che possiamo risparmiare è il tempo dei terapeuti e degli amministrativi. La tecnologia è parte della soluzione ma è, anche, una complicazione in sé stessa, richiedendo un forte sforzo per rendere interoperabili i nuovi dispositivi e coerenti le procedure di acquisto. Device che, a loro volta, diventano essenziali di fronte alle dinamiche interconnesse dell’invecchiamento in salute, della prevenzione e delle cure (in telemedicina per esempio) sul territorio. Nel mentre, la sanità ha perso i suoi tradizionali luoghi di confronto: ci sono, sì, moltissimi convegni, ma non c’è, oggi, un ‘meccanismo’ che trasformi le idee in miglioramenti normativi, organizzativi e formativi. Nel momento in cui la sanità è divenuta troppo complessa per essere gestita a compartimenti stagni, la fiera Welfair e la comunità che ne sta nascendo attorno, vogliono costruire quel meccanismo di continuità”.

Welfair considera la sanità un progetto di intelligenza collettivae, nel 2024, la quinta edizione porta molti aggiornamenti rispetto all’edizione precedente. In primo luogo, la fiera si terrà in un unico padiglione, con un’ampia area espositiva in cui aziende, startup, istituzioni e professionisti potranno presentare le tecnologie più avanzate e i servizi più innovativi incentrati su cittadini, operatori e strutture sanitarie; e un ricco programma convegnistico con più di 70 tavole rotonde e 700 relatori: più del doppio rispetto all’edizione precedente.

“Se dovessi definire quelli che sono gli elementi chiave di questa edizione 2024 – ha ribadito il professor Giovanni Scapagnini,coordinatore scientifico di Welfair 2024 e Professore di Biochimica e Biologia Molecolare presso il Dipartimento di Medicina e Scienze della Salute dell’Università degli Studi del Molise – le siglerei tutte con la lettera “I” perché si parlerà in maniera molto avanzata di innovazione e l’innovazione non è solamente sviluppare nuove tecnologie, ma è il processo che permette l’acquisizione di queste tecnologie e Fiera di Roma è il cuore pulsante di tutto questo, che si racchiude nel termine incontro. L’altra parola assolutamente fondamentale è l’internazionalizzazione, la cui importanza è dimostrata dalla presenza di ospiti stranieri di altissimo livello e dalla splendida opportunità, confermata dal Ministero delle Imprese e del Made in Italy, di offrire alle PMI che saranno presenti a Welfair 2024 una vetrina internazionale attraverso l’ente fieristico certificato. Quello che poi è importante sottolineare in questa sede – continua Scapagnini – è l’ampliamento della forbice tra l’aspettativa di vita che in qualche modo continua a salire in termini di età, e l’aspettativa di vita in salute cioè l’età in cui per la prima volta insorge una malattia che invece si riduce sempre di più. Questa forbice, che in proiezione continua ad aumentare, è obiettivamente uno dei punti cardine della sostenibilità del futuro della sanità non solo in Italia ma a livello globale e che si discuterà a Welfair 2024”.

“Lo strumento della fiera è uno strumento interessantissimo. Oggi può essere un modo per avvicinare il welfare e la sanità al cittadino. Il problema fondamentale della nostra sanità sta proprio nel fatto che si è allontanata dal cittadino che oggi ha questa percezione perché non ha a disposizione gli strumenti per conoscere bene la sanità – interviene Pasquale Giacomo Morano, Vicesegretario generale e Direttore Sociosanitario della Croce Rossa Italiana –. Come Croce Rossa, questo è l’aspetto che importa più di tutto e siamo qui oggi anche in veste di propositori di idee. Certo la nostra sanità è eccessivamente burocratizzata e questo deve essere un oggetto di forte confronto ma oggi abbiamo gli strumenti per proporre nuove strutturazioni, nuovi modelli organizzativi. La sfida del domani è quella di comprendere quanto l’aspetto sociale possa impattare sull’aspetto sanitario, proporre modelli organizzativi che ipotizzino soluzioni a forte impatto sulla quotidianità del cittadino, quindi sulla sua socialità, ma che sicuramente avranno risvolti di tipo sanitario. In questo, la Croce Rossa Italiana ed il terzo settore vogliono funzionare come equilibratori del sistema”

A sua volta, l’Ammiraglio Ispettore Antonio Dondolini Poli, Capo del Corpo della sanità della Marina Militare, ha affermato: “Sono estremamente convinto dell’importanza delle sinergie e delle collaborazioni, stiamo attraversando un periodo nel quale la carenza di personale sanitario non consente più di tenere separati il mondo della sanità, della sanità civile e della sanità militare. Con Fiera Roma si creeranno opportunità da ambo i lati. Noi siamo estremamente interessati ai settori della prevenzione, della ricerca e della formazione. Sulle nostre navi diventa particolarmente ricercata l’applicazione delle strumentazioni tecnologiche riferite agli ambiti di Telemedicina, che oggi aiutano a risolvere moltissime situazioni complicate dal punto di vista diagnostico e terapeutico”.

Infine, nuove saranno, anche, le aree destinate alla formazione del personale sanitario e corsi ECM che ricadranno sotto l’etichetta della Welfair Academy.Molto pronunciata, infine, la spinta all’internazionalizzazione del Made in Italy sanitario che sfrutterà la certificazione internazionale di Fiera di Roma per mettere in contatto le aziende del biomedicale e e-health italiano (ma non solo) con un nutrito parterre di buyer esteri e rinnovando la visione di un’alleanza tra industria hightech e sanità italiana che rappresenta una delle intuizioni fondamentali all’origine della fiera.

Quasi un cittadino su tre nutre ancora dubbi sul fatto che i farmaci equivalenti abbiano la stessa efficacia di quelli cosiddetti “di marca” e uno su cinque dichiara che il medico indica sul ricettario solo quest’ultima tipologia. Il 47% dei cittadini sarebbe predisposto ad acquistare l’equivalente, mentre resiste un 19% che prediligerebbe comunque il brand.

Sono alcuni dei dati che emergono dalla indagine esclusiva realizzata da SWG, tra aprile e maggio, su un campione di 2.500 cittadini maggiorenni rappresentativi della popolazione italiana, presentata presso il Ministero della Salute, nel corso dell’evento “Farmaci equivalenti: conoscere per scegliere” promosso da Cittadinanzattiva, nell’ambito della campagna Ioequivalgo, con il contributo non condizionato di Egualia.

Quasi 1 cittadino su 3 nutre ancora dubbi sul fatto che i farmaci equivalenti abbiano la stessa efficacia di quelli cosiddetti “di marca”

Oltre alla indagine SWG, sono stati presentati i dati di una ricerca della Scuola Superiore Sant’Anna di Pisa che per la prima volta ha scelto di introdurre tra gli indicatori di valutazione delle performance regionali ed aziendali anche il ricorso agli equivalenti e i dati sul differenziale di prezzo versato di tasca propria dai cittadini per ritirare in farmacia il brand invece degli equivalenti. Nel 2022 la spesa a carico dei cittadini, comprendente la quota della compartecipazione (ticket regionali e differenziale), l’acquisto privato dei medicinali di classe A e la spesa dei farmaci di classe C, è stata pari a 9,9 miliardi, con un aumento del 7,6% rispetto al 2021. Il tutto con una costante: la spesa per la compartecipazione risulta generalmente più elevata nelle Regioni a basso reddito.

La campagna Ioequivalgo avviata da Cittadinanzattiva dal 2016 ha raggiunto, nelle cinque edizioni che si sono susseguite, tutte le regioni d’Italia con i suoi villaggi allestiti nelle piazze e negli atenei dove le persone hanno potuto ricevere informazioni attraverso il colloquio diretto con professionisti della salute, attraverso i leaflet e il sito web http://www.ioequivalgo.it e soprattutto attraverso l’app, strumento prezioso e di facile utilizzo, costantemente aggiornato dal partner tecnico Farmadati. L’edizione attualmente in corso della campagna ha indagato le ragioni per cui al Sud, ed in particolare nelle regioni pilota Campania e Sicilia, il ricorso ai farmaci equivalenti sia così ridotto, a fronte di un reddito pro capite mediamente più basso rispetto alle Regioni del Nord, dove il consumo degli equivalenti è ormai pratica consolidata.

Come emerge infatti dall’ultimo Report realizzato dal Centro Studi di Egualia, nel 2023 i cittadini hanno versato di tasca propria 1.029 milioni di euro di differenziale di prezzo per ritirare il brand off patent – più costoso – invece che il generico-equivalente – a minor costo – interamente rimborsato dal SSN. Il ricorso alle cure equivalenti continua però ad essere privilegiato al Nord (rappresenta il 39,8% delle confezioni vendute) rispetto al Centro (29%) e al Sud (23,7%), a fronte di una media Italia del 32%. L’incidenza maggiore di consumo è nella P.A. di Trento (44,7%), in Friuli Venezia Giulia (41,9%), in Piemonte (40%). In coda per consumi di equivalenti sono Sicilia (22,7%), Campania (21,9%), Calabria (21,7%).

“Con i villaggi itineranti della campagna Ioequivalgo abbiamo fatto tappa in 22 città, toccando tutte le regioni d’Italia, e abbiamo coinvolto gli studenti di alcuni istituti in Campania, Lazio, Piemonte ed Umbria. Inoltre abbiamo sottoscritto singoli protocolli di intesa con alcune Regioni, Campania, Sicilia, Marche e Sardegna, per costruire alleanze volte a semplificare l’accesso ai farmaci equivalenti. Crediamo che a questo punto sia necessaria una grande campagna di informazione e comunicazione istituzionale rivolta alla cittadinanza e agli operatori sanitari (medici, farmacisti, infermieri), per superare le resistenze di tipo culturale ma anche gli ostacoli pratici nella domanda e nell’offerta di questi farmaci”,ha dichiarato Valeria Fava, responsabile coordinamento politiche della salute di Cittadinanzattiva.

Cittadinanzattiva ha presentato alcune proposte concrete, nei seguenti ambiti.

Sul piano della comunicazione e informazione:

1. avviare indagini qualitative sulle preferenze degli utenti rispetto al consumo dei farmaci, analizzando i fattori associati ad eventuali pregiudizi sul farmaco equivalente, al fine di pianificare interventi specifici e personalizzati anche con il supporto delle organizzazioni civiche e delle associazioni di pazienti;

2. realizzare una campagna di informazione istituzionale rivolta ai cittadini e agli operatori sanitari (medici, farmacisti, infermieri), che punti sui diritti e sulla responsabilità di ognuno; portare la formazione nelle scuole, creando un’integrazione tra sistema educativo e sistema sanitario; promuovere e favorire le attività ed il contributo che le associazioni di pazienti e le organizzazioni civiche possono dare attraverso momenti di informazione di prossimità alla cittadinanza.

Sotto il profilo della formazione del personale:

3. sviluppare piani formativi dedicati al tema dei farmaci equivalenti all’interno dei corsi di laurea in Farmacia, Medicina e chirurgia e infermieristica;

4. potenziare i corsi di formazione ECM sul valore dei farmaci equivalenti e gestione ottimale di questa risorsa come valore clinico ed economico per il cittadino e il SSN.

Dal punto di vista della gestione tecnica della prescrizione:

5. estendere l’utilizzo della ricetta elettronica ad ogni medico convenzionato con il SSN ed operante nei vari setting assistenziali pubblici e privati convenzionati;

6. rendere sistematico il monitoraggio sulle prescrizioni da parte dei professionisti sanitari e sull’appropriatezza nell’uso delle clausole di non sostituibilità, avviando un confronto a livello di Regioni sull’eventuale uso eccessivo o inappropriato della “non sostituibilità”

7. promuovere un Tavolo Tecnico a livello regionale con il coinvolgimento di medici, farmacisti, infermieri, Distretti sanitari, rappresentanti delle società scientifiche e delle organizzazioni civiche e di pazienti al fine di avviare azioni sinergiche per migliorare l’accesso ai farmaci equivalenti sul territorio a partire dai dati di monitoraggio/comportamento cittadini.

Indagine SWG: il rapporto tra italiani e farmaci equivalenti

Lo studio, presentato da Riccardo Grassi, aggiorna una precedente rilevazione del 2021 analizzando gli atteggiamenti generali verso la salute, il livello di informazione, la fiducia nei players, il rapporto con i farmaci, la conoscenza del farmaco generico/equivalente e i criteri d’acquisto.

Più o meno inalterato l’atteggiamento degli italiani rispetto alle questioni sanitarie: il 56% del campione si dichiara attento alla salute, il 52% fa regolamene esami di routine (61% over 64), la maggioranza dichiara di stare bene (44%) o molto bene (37%) ma tre italiani su cinque e lamentano stanchezza ed affaticamento, e quasi la metà dolori osteo-articolari e insonnia. Piccoli disturbi che hanno affrontato rivolgendosi al medico (31%), allo specialista (16%) al farmacista (10%) e acquistando farmacia da banco (31%).

Il 72% del campione è ben informato anche sui farmaci equivalenti, dichiarando di averne sentito parlare dal farmacista (58%) o dal medico (41%): l’83% del campione sa che l’equivalente contiene lo stesso principio attivo del brand, il 69% che contiene la stessa quantità di farmaco, ma per quasi un quarto della popolazione generici ed equivalenti non sono la stessa cosa. E quasi il 30% degli intervistati continua ad avere dubbi sul fatto che abbiano la stessa efficacia.

Al momento dell’acquisto quasi due italiani su tre (64%) si affidano alle indicazioni del medico, soprattutto tra gli over 64 e i residenti nel Nord-Est, ma c’è una certa fiducia anche nelle indicazioni del farmacista (23%), soprattutto tra i giovani. Focus anche sulle abitudini prescrittive dei medici: il 20% del campione dice che il medico in ricetta indica solo il farmaco di marca; il 36% che indica il principio attivo e il farmaco di marca; solo il 31% riferisce che il medico indica solo il principio attivo lasciando al paziente la scelta tra equivalente e brand. Il 47% del campione si dice comunque orientato ad acquistare un farmaco equivalente, il 34% il farmaco consigliato dal medico o dal farmacista e il 19% il farmaco di marca.

Il differenziale nel mirino del MeS del S. Anna di Pisa

Ad accedere un riflettore in più sul tema degli equivalenti Milena Vainieri, docente di Management presso la Scuola Superiore Sant’Anna di Pisa dove si occupa di valutazione della performance dei servizi sanitari e dove dal 2008 è attivo un network di regioni a confronto per un’analisi sistematica delle rispettive performance, sia a livello regionale che aziendale, con l’obiettivo di fornire un sistema di confronto di valutazione della performance sugli indicatori condivisi.

Ad oggi fanno parte del Network 11 Regioni: un processo di condivisione interregionale ha portato alla selezione di numerosi indicatori di valutazione e osservazione, volti a descrivere e confrontare, tramite un processo di benchmarking, varie dimensioni della performance del sistema sanitario: lo stato di salute della popolazione, la capacità di perseguire le strategie regionali, la valutazione socio-sanitaria, la valutazione dell’esperienza dei cittadini e dei dipendenti, ed infine la valutazione della dinamica economico-finanziaria e dell’efficienza operativa.

La spesa per la compartecipazione risulta generalmente più elevata nelle Regioni a basso reddito

Da quest’anno a titolo sperimentale il S. Anna ha scelto di introdurre tra gli indicatori anche il ricorso agli equivalenti e i dati sul differenziale di prezzo versato di tasca propria dai cittadini per ritirare in farmacia il brand invece degli equivalenti. Motivo dell’interesse i dati della spesa sanitaria privata out of pocket in costante crescita.

Dai dati della Ragioneria dello Stato nel 2021 – dopo il rallentamento registrato nel 2020 (pari a -11,6% vs il 2019) – la spesa sanitaria privata ha registrato in tutto il territorio nazionale una crescita significativa fino a toccare quota 37,16 mld (+20,7% sul 2020). I dati OCSE confermano per lo stesso anno che Italia la spesa privata (volontaria o out of pocket) sia pari al 26% delle spese sanitarie contro un 24% della media OCSE.

Fra i motivi principali del ricorso alla spesa sanitaria privata vi sono: visite specialistiche ed interventi chirurgici, prevalentemente odontoiatriche (46,1%), farmaci (17%), ticket (7%) e altre spese. Stesso trend nel 2022 quando la spesa a carico dei cittadini, comprendente la quota della compartecipazione (ticket regionali e differenziale), l’acquisto privato dei medicinali di classe A e la spesa dei farmaci di classe C, è stata pari a 9,9 miliardi, con un aumento del 7,6% rispetto al 2021. Il tutto con una costante: la spesa per la compartecipazione risulta generalmente più elevata nelle Regioni a basso reddito.

Carenza di operatori sanitari, disuguaglianze socioeconomiche nell’accesso alle cure e grandi differenza tra aree rurali e urbane: sono tra le difficoltà che oggi la Bulgaria si ritrova a fronteggiare. TrendSanità ne ha parlato, in maniera approfondita, con Antoniya Dimova, professoressa presso il Dipartimento di Economia e Gestione della Salute e preside della Facoltà di Salute Pubblica dell’Università di Medicina di Varna. I suoi principali interessi scientifici e le sue pubblicazioni riguardano i sistemi e le politiche sanitarie e la gestione della qualità dell’assistenza. La professoressa è attivamente coinvolta nella rete HSPM (Health Systems and Policy Monitor Network) dell’Osservatorio europeo sui sistemi e le politiche sanitarie ed è membro della rete di esperti di protezione finanziaria dell’Ufficio di Barcellona dell’OMS per il finanziamento dei sistemi sanitari.

Il servizio sanitario bulgaro

I tassi di mortalità sia prevenibili che curabili in Bulgaria sono tra i più alti d’Europa

Il primo gennaio del 2007 la Bulgaria è entrata ufficialmente nell’Unione Europea e il 3 aprile del 2024 è entrata ufficialmente, anche se solo parzialmente al momento, nell’area di libera circolazione più grande al mondo, Schengen. Questo traguardo segna un punto di svolta per il Paese, soprattutto in seguito agli aggiornamenti del codice frontiere Schengen dopo l’esperienza pandemica da COVID-19. Tale riforma mira a istituire un nuovo quadro giuridico per le misure applicabili alle frontiere esterne in caso di crisi sanitaria, al fine di garantire una risposta coordinata ed efficace a future emergenze sanitarie.

«La Bulgaria ha un sistema diassicurazione sociosanitaria istituito a cavallo tra il 1998 e il 1999. Le priorità della politica sanitaria sono determinate dal Consiglio dei ministri e dal Ministero della Salute e l’assicurazione sanitaria sociale è amministrata da un unico ente: il Fondo nazionale di assicurazione sanitaria(NHIF)» – afferma la professoressa Antoniya Dimova, e continua: «Il Ministero della Salute sovrintende al sistema sanitario, alla tutela della salute pubblica e al controllo sanitario. A livello regionale, ci sono 28 Ispettorati Sanitari Regionali e filiali regionali dell’NHIF. Quest’ultimo finanzia servizi medici e farmaci tramite contratti con i fornitori sanitari.»

Tempi di attesa brevi e densità dei medici elevata

Antoniya Dimona

A livello europeo la sanità bulgara, in un crocevia tra pubblico e privato, ha dei buoni risultati in termini di servizi offerti, soprattutto negli ultimi anni. «Rispetto ai paesi dell’UE, la Bulgaria è uno dei paesi con i migliori risultati per quanto riguarda i tempi di attesa. La densità dei medici è relativamente elevata, leggermente al di sopra della media dell’UE. In Bulgaria, i servizi sanitari sono forniti da una rete mista di pubblici e privati. I medici di medicina generale fungono da ponte verso la cura specialistica, sia essa pubblica o privata. La Bulgaria ha visto un aumento dei servizi ospedalieri privati negli ultimi decenni, con un’elevata percentuale di ricoveri ospedalieri. Tuttavia, la capacità di assistenza a lungo termine rimane limitata nel Paese – spiega Dimova –. Nel corso degli anni, c’è stata una notevole diminuzione nella percentuale di persone che segnalano bisogni insoddisfatti di servizi sanitari in Bulgaria. Gli ultimi dati disponibili suggeriscono che il bisogno insoddisfatto di assistenza medica e odontoiatrica è leggermente inferiore alla media dell’UE. Questo miglioramento è principalmente attribuibile all’aumento della copertura dei servizi e al fatto che le persone percepiscono una migliore salute personale. Tuttavia, va notato che c’è ancora una significativa disuguaglianza economica nelle persone che non riescono ad accedere ai servizi sanitari e odontoiatrici di cui hanno bisogno, e questo divario è in crescita nel tempo».

Vulnerabilità finanziaria e scarsità di personale sanitario

Nonostante i passi avanti e i punti di eccellenza analizzati finora, Dimova non può esimersi dal dichiarare alcune delle debolezze del servizio sanitario bulgaro. «La relazione 2022 dell’Ufficio di Barcellona dell’OMS sulla protezione finanziaria in Bulgaria ha fornito prove solide della debolezza della protezione finanziaria, che riflette la forte dipendenza dai pagamenti vivi per finanziare il sistema sanitario (34 % nel 2021). L’incidenza delle spese cosiddette “catastrofiche” – definite dall’OMS come le spese sanitarie che superano il 40% della “capacity to pay” delle famiglie al netto delle spese di sussistenza – è cresciuta nel tempo (dal 17% in media nel 2005 al 19% nel 2018). Questo aumento è stato particolarmente significativo tra i due quintili più poveri della popolazione, e si è verificato soprattutto nelle aree rurali, piccole città e periferie rispetto alle città, e tra i nuclei familiari più anziani rispetto ai più giovani. Nel quintile più povero, l’incidenza delle spese catastrofiche è aumentata dal 51% nel 2005 al 64% nel 2018».

A malincuore sottolinea la professoressa: «Il sistema di assistenza sanitaria bulgaro si basa in larga misura sui pagamenti vivi (out-of-pocket) e ciò è dovuto principalmente all’incapacità di soddisfare le necessità sanitarie a causa di problemi finanziari, e questa è una delle principali cause di iniquità nel Paese. Inoltre, indipendentemente dalla presenza di professionisti medici ben formati e di strutture sanitarie attrezzate, i tassi di mortalità sia prevenibili che curabili in Bulgaria sono tra i più alti d’Europa, il che suggerisce l’incapacità del sistema di garantire la qualità in modo costante nel tempo e per l’intera popolazione».

Approfondendo il tema dell’accessibilità finanziaria, soprattutto per i gruppi vulnerabili della popolazione, Dimova sottolinea: «L’accesso è problematico sia dal punto di vista geografico che finanziario. L’uso dei servizi sanitari varia da distretto a distretto, riflettendo una distribuzione disomogenea degli operatori sanitari e disuguaglianze socioeconomiche nell’accesso alle cure. Ad esempio, il numero di persone coperte da NHIF registrate con un medico di base varia da poco più di 1.000 in alcune aree a oltre 2.500 in altre, e questo divario è in aumento. Si osservano squilibri anche nella distribuzione degli specialisti, con un’elevata concentrazione nei centri universitari e una notevole carenza nelle piccole città e nelle aree rurali. L’onere finanziario della spesa sanitaria è un serio ostacolo all’accesso ai servizi sanitari, principalmente per la parte più povera della popolazione, le persone non assicurate e altri gruppi vulnerabili».

In Bulgaria, le differenze legate al reddito e al luogo di residenza sono più marcate rispetto alla media degli altri Paesi dell’Unione Europea

Una recente ricerca sviluppata dal gruppo di ricerca capitanato dalla professoressa Maria Rahova, con la partecipazione della Dimova, ha condotto uno studio presso il Dipartimento di Economia e Gestione della Salute dell’Università di Medicina di Varna. Lo studio si è concentrato sul valutare le performance del sistema sanitario bulgaro a fine del 2023. «I risultati mostrano che ci sono differenze significative negli indicatori dello stato di salute tra le persone con i redditi più bassi e quelli più alti, tra quelli con istruzione primaria e superiore e tra i residenti delle grandi città e dei villaggi. In Bulgaria, le differenze legate al reddito e al luogo di residenza sono più marcate rispetto alla media degli altri Paesi dell’Unione Europea. Questo significa che i fattori socioeconomici hanno un impatto ancora più forte sulla salute delle persone vulnerabili nel nostro Paese. I problemi legati alla protezione finanziaria si riflettono nei seguenti indicatori: spese sanitarie che impoveriscono, spese sanitarie catastrofiche e mancanza di accesso ai servizi sanitari a causa di problemi finanziari. In alcuni casi, questi problemi possono verificarsi contemporaneamente. Di conseguenza, le persone con redditi più bassi sono le più colpite…», chiosa Dimova.

La sostenibilità finanziaria e le sfide per il domani

«La sfida più grande, per il futuro, rimane la resilienza dei sistemi sanitari. L’ostacolo più significativo è la grande e crescente carenza di personale sanitario a livello globale. Per la Bulgaria, in particolare, la carenza di forza lavoro potrebbe essere affrontata attraverso politiche volte a migliorare il funzionamento del sistema sanitario, nonché a gestire la migrazione circolare». Il tema della resilienza dei servizi sanitari è tanto caro ad Antoniya Dimova che riconosce la grande sfida per il futuro del servizio sanitario che tocca tutti i Paesi, chi più, chi meno. Tema che intercetta quello della resilienza è, inevitabilmente, quello della sostenibilità finanziaria, messo a dura prova negli anni soprattutto durante la crisi pandemica.